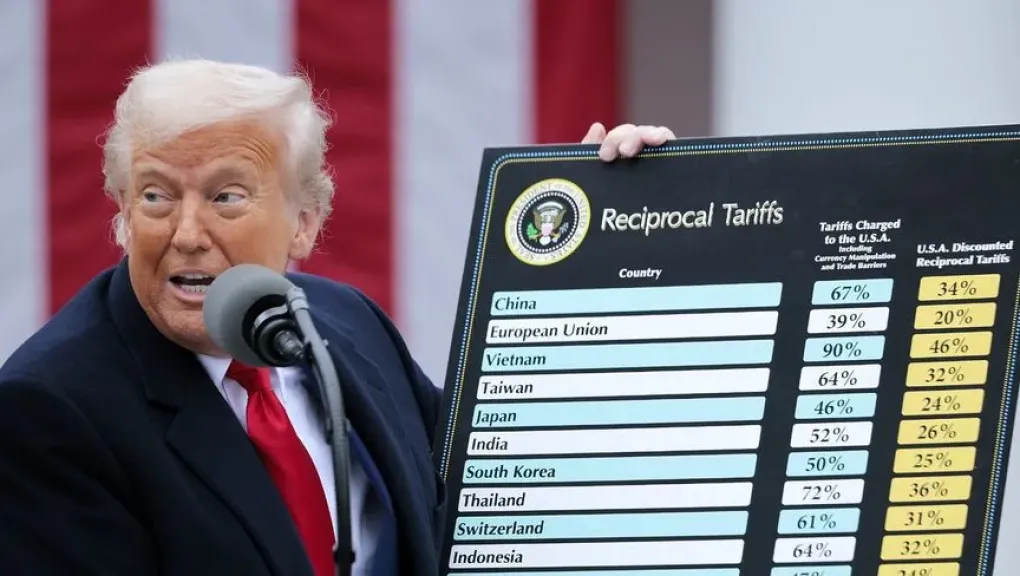

خيارات ترامب في حال إلغاء الرسوم الجمركية.. 5 بدائل قانونية أمام الرئيس الأمريكي

بعد أن أصدرت محاكم اتحادية أحكاماً بعدم قانونية الرسوم الجمركية التي فرضها الرئيس الأمريكي دونالد ترامب استناداً إلى قانون الصلاحيات الاقتصادية الطارئة الدولية (IEEPA)، تواجه إدارته احتمال إلغاء معظم هذه الرسوم.

ومع استمرار الإجراءات القضائية التي قد تصل إلى المحكمة العليا، فإن فريق ترامب يدرس حالياً بدائل قانونية أخرى يمكن من خلالها الحفاظ على نهجه الحمائي في السياسة التجارية.

رغم أن الدستور الأمريكي يمنح الكونجرس السلطة الحصرية لفرض الضرائب والرسوم، فإن التشريعات التي صدرت خلال العقود الماضية منحت الرؤساء سلطات تنفيذية واسعة النطاق، تسمح بفرض رسوم جمركية في حالات محددة. وفي حال أُعلن بطلان استخدام ترمب لقانون IEEPA، فهناك خمسة قوانين بديلة قد يعتمد عليها لفرض الرسوم:

1. المادة 232 من قانون توسيع التجارة لعام 1962

الهدف: حماية الأمن القومي الأمريكي

الآلية: يُشترط فتح تحقيق من وزارة التجارة لتحديد ما إذا كانت الواردات تهدد الأمن القومي.

على الوزير تقديم تقرير للرئيس خلال 270 يوماً.

القيود: تُطبّق الرسوم على منتجات صناعية معينة، وليس على دول بأكملها.

لا يوجد سقف لمستوى أو مدة الرسوم.

الاستخدام السابق:

فرض ترامب في 2018 رسوماً على واردات الصلب والألمنيوم.

عاد لاستخدامها بعد عودته للبيت الأبيض، وأضاف النحاس والسيارات والطائرات وغيرها إلى قائمة المنتجات الخاضعة للتحقيقات.

2. المادة 201 من قانون التجارة لعام 1974

الهدف: حماية الصناعات الأميركية من ضرر جسيم نتيجة زيادة الواردات

الآلية:

تحقيق من لجنة التجارة الدولية الأميركية يستغرق 180 يوماً.

يتضمن جلسات استماع عامة وتعليقات من الجمهور.

القيود:

تركز المادة على قطاعات صناعية محددة.

الرسوم لا تتجاوز 50% ويمكن أن تمتد من 4 إلى 8 سنوات كحد أقصى، مع تقليص تدريجي بعد السنة الأولى.

الاستخدام السابق:

استُخدمت لفرض رسوم على الخلايا الشمسية والغسالات في 2018.

3. المادة 301 من قانون التجارة لعام 1974

الهدف: الرد على ممارسات تجارية أجنبية غير عادلة

الآلية:

يبدأ الممثل التجاري الأميركي تحقيقاً، ويجري مشاورات مع الدول المعنية.

يشمل ذلك جلسات استماع عامة وجمع آراء.

القيود:

تركز المادة على مخالفات فردية لدول معينة.

تنتهي الرسوم بعد 4 سنوات ما لم يتم تجديدها.

الاستخدام السابق:

استخدمت ضد الصين لفرض رسوم على مئات المليارات من الدولارات من الواردات في 2018.

حديثاً، فُتح تحقيق ضد البرازيل، بالتزامن مع فرض ترمب رسوم 50% على واردات منها.

4. المادة 122 من قانون التجارة لعام 1974

الهدف: معالجة أزمات في ميزان المدفوعات الأميركي

الآلية:

يُسمح للرئيس بفرض رسوم تصل إلى 15% لمدة لا تتجاوز 150 يوماً، دون تحقيق.

لتمديدها، يجب الحصول على موافقة الكونغرس.

القيود:

لا يمكن تجاوز السقف الزمني والجمركي بدون دعم تشريعي.

الاستخدام السابق:

لم تُستخدم فعلياً من قبل، لكن المحكمة أوضحت أنها الإطار القانوني الأنسب لعلاج العجز التجاري وليس قانون الطوارئ.

لماذا استخدم ترامب قانون الطوارئ؟

يقول تيد مورفي، المحامي في شركة "سيدلي أوستن"، إن السبب الأساسي لاختيار ترامب لقانون الصلاحيات الاقتصادية الطارئة هو أنه يمنحه مرونة كبيرة، دون الحاجة لإجراءات طويلة مثل التحقيقات أو الاستماع العام أو تقديم تقارير. فهو يمنح الرئيس صلاحية مباشرة وفورية لاتخاذ قرارات فرض الرسوم.

لكن مع سقوط هذا القانون قضائياً، سيكون على ترمب اللجوء إلى أحد البدائل الخمسة، والتي وإن كانت تمنحه إمكانية الاستمرار في السياسة الحمائية، فإنها تفرض قيوداً إجرائية وتشريعية أكبر وتحد من حريته في فرض رسوم جمركية بشكل شامل وسريع.

وفي النهاية، إذا حكم القضاء نهائياً بعدم قانونية رسوم ترامب بموجب قانون الطوارئ الاقتصادية، فإن أغلب هذه الرسوم ستُلغى.

ومع ذلك، ما زالت أمام ترامب أدوات قانونية متعددة لاستمرار سياساته التجارية عبر القوانين الأخرى، ولكن ضمن نطاقات أضيق وإجراءات أكثر تعقيداً.